Warunki zwrotu subwencji

WygasaOtrzymana przez małą i średnią firmę subwencja finansowa podlega zwrotowi na następujących zasadach:

w przypadku zaprzestania prowadzenia działalności gospodarczej (w tym w razie zawieszenia prowadzenia działalności gospodarczej) przez przedsiębiorcę w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji – w kwocie stanowiącej 100% wartości subwencji;

w przypadku prowadzenia działalności gospodarczej przez przedsiębiorcę przez okres 12 miesięcy od dnia przyznania subwencji:

w wysokości 25% kwoty subwencji bezwarunkowo; oraz

w wysokości dodatkowo do 25% kwoty subwencji pomniejszonej o wykazaną przez Beneficjenta Programu skumulowaną stratę gotówkową na sprzedaży w okresie 12 miesięcy licząc od pierwszego miesiąca, w którym przedsiębiorca odnotował stratę po 1 lutego 2020 r. lub od miesiąca, w którym udzielona została subwencja, rozumianej w zależności od formy działalności jako:

dla przedsiębiorców prowadzących pełną rachunkowość gotówkową strata na sprzedaży to odzwierciedlona w rachunku wyników strata na sprzedaży netto z wyłączeniem w szczególności kosztów amortyzacji, rezerw i odpisów lub wyniku z przeszacowania lub sprzedaży aktywów;

dla przedsiębiorców rozliczających się na podstawie księgi przychodów i rozchodów w kwocie wykazanej straty;

dla przedsiębiorców rozliczających się na podstawie karty podatkowej lub na ryczałcie stratę na sprzedaży oblicza się jako skumulowany spadek przychodów; oraz

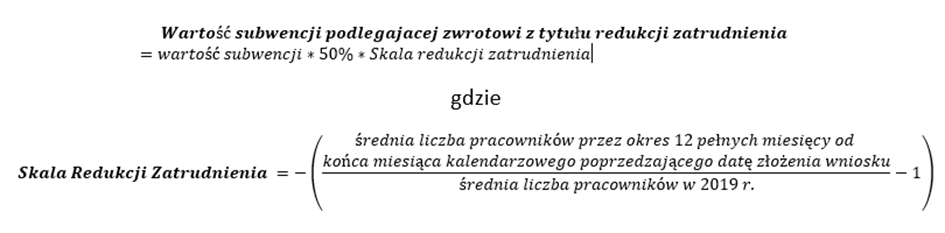

w wysokości do 25% kwoty subwencji w przypadku utrzymania średniej liczby pracowników, z wyłączeniem właściciela (średnie zatrudnienie) w okresie 12 pełnych miesięcy kalendarzowych od końca miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji finansowej, w stosunku do średniego stanu zatrudnienia (zgodnie z definicją pracownika z wyłączeniem właściciela) w 2019 r., obliczanego jako średnia z liczby pracowników na dzień 31 grudnia 2019 r. oraz 30 czerwca 2019 r. na poziomie:

wyższym niż 100% – w wysokości dodatkowo 0% kwoty subwencji,

od 50% do 100% – w wysokości dodatkowo od 0% do 25% kwoty subwencji – proporcjonalnie do skali redukcji zatrudnienia

niższym niż 50% – w wysokości dodatkowo 25% kwoty subwencji.

Powyższe warunki podlegają badaniu na koniec 12. miesiąca kalendarzowego, licząc od pierwszego pełnego miesiąca kalendarzowego po dniu udzielenia subwencji finansowej.

Warunkiem nieegzekwowania zwrotu subwencji finansowej, przy czym kwota stanowiąca 25% wartości subwencji jest w każdym przypadku bezwarunkowo zwrotna, jest:

spełnienie przez przedsiębiorcę ewentualnych innych zobowiązań, określonych w umowie o udzielenie subwencji finansowej; oraz

złożenie oświadczenia przez przedsiębiorcę wraz z załączonymi dokumentami finansowymi stwierdzającymi gotówkową stratę na sprzedaży oraz potwierdzającymi stan zatrudnienia.

Kwota subwencji finansowej, która podlega zwrotowi, jest spłacana w 24 równych miesięcznych ratach, rozpoczynając od 13 miesiąca kalendarzowego przypadającego po dacie wypłaty subwencji.